目次

前提条件

自分の場合のシュミレーションをしていますので参考程度にしてください。

投資の利益は年間4%を想定する

年金はあるものとする

健康寿命を意識して70歳までは積極的にお金を使う

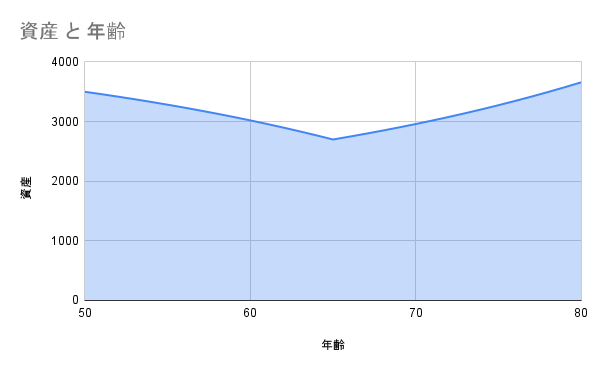

50歳プラン

| 開始年齢 | 50歳 |

| 開始リスク資産 | 3500万円 |

| 毎月の年金(65歳から) | 10万円 |

| 毎月の支出 | 15万円 |

これくらいがバランスいいかな

動けるうちにもう少しお金を使いたいが、70歳まで毎月の支出を20万円にするとこうなるのでかなりギリギリになる

この年齢と資産ではFIREできないことはないがある程度節約するか、バイトかなにかで収入を得る必要がありそうです。

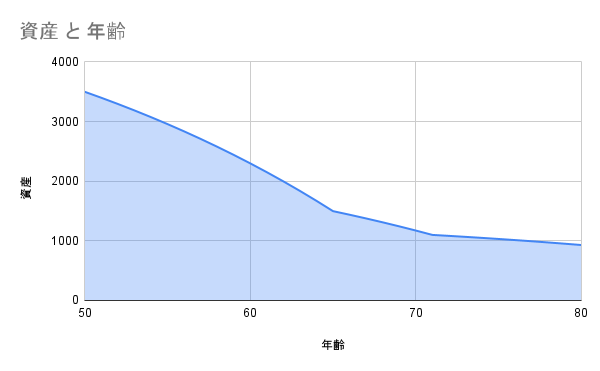

53歳プラン

| 開始年齢 | 53歳 |

| 開始リスク資産 | 4500万円 |

| 毎月の年金(65歳から) | 10万円 |

| 毎月の支出 | (70歳まで)25万円 (71歳以降)15万円 |

リスク資産が1000万円増えただけなのに途端に支出に余裕がでている

70歳まで毎月25万円使っても枯渇しないでいけそう

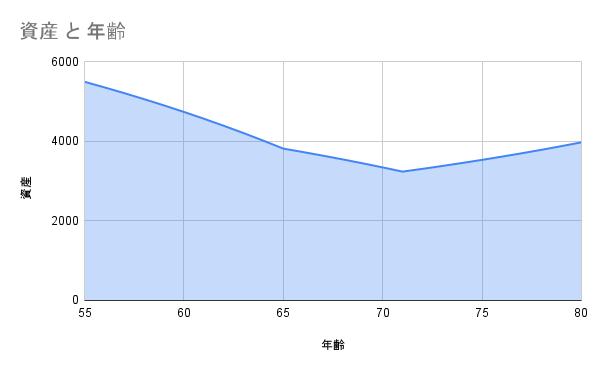

55歳プラン

| 開始年齢 | 55歳 |

| 開始リスク資産 | 5500万円 |

| 毎月の年金(65歳から) | 10万円 |

| 毎月の支出 | (70歳まで)30万円 (71歳以降)15万円 |

これくらいになると支出にかなり余裕がある

70歳まで毎月30万円使えます

自分の金銭感覚だと毎月のように贅沢な食事や旅行に行ったとしても破綻しない感じです

結論

FIREはもう少し先のようだ

50歳時点でのFIREの場合は資産収入のみでは厳しい

リスク資産5000万円くらいあればFIREが可能に思える

安定した副業収入が見込めるならFIRE時期を早めることはできそう

それではまたー